Qu’est-ce que l’assurance-vie temporaire?

En termes simples, tous les types d’assurance-vie peuvent contribuer à protéger financièrement vos proches si vous décédez. Un des types d’assurance-vie les plus courants est l’assurance-vie temporaire.

Comment ça fonctionne?

Une assurance temporaire offre une protection moyennant un paiement fixe pendant un nombre d’années déterminé. Ce peut être 10, 15, 20 ans ou plus. Vous choisissez la durée qui vous convient.

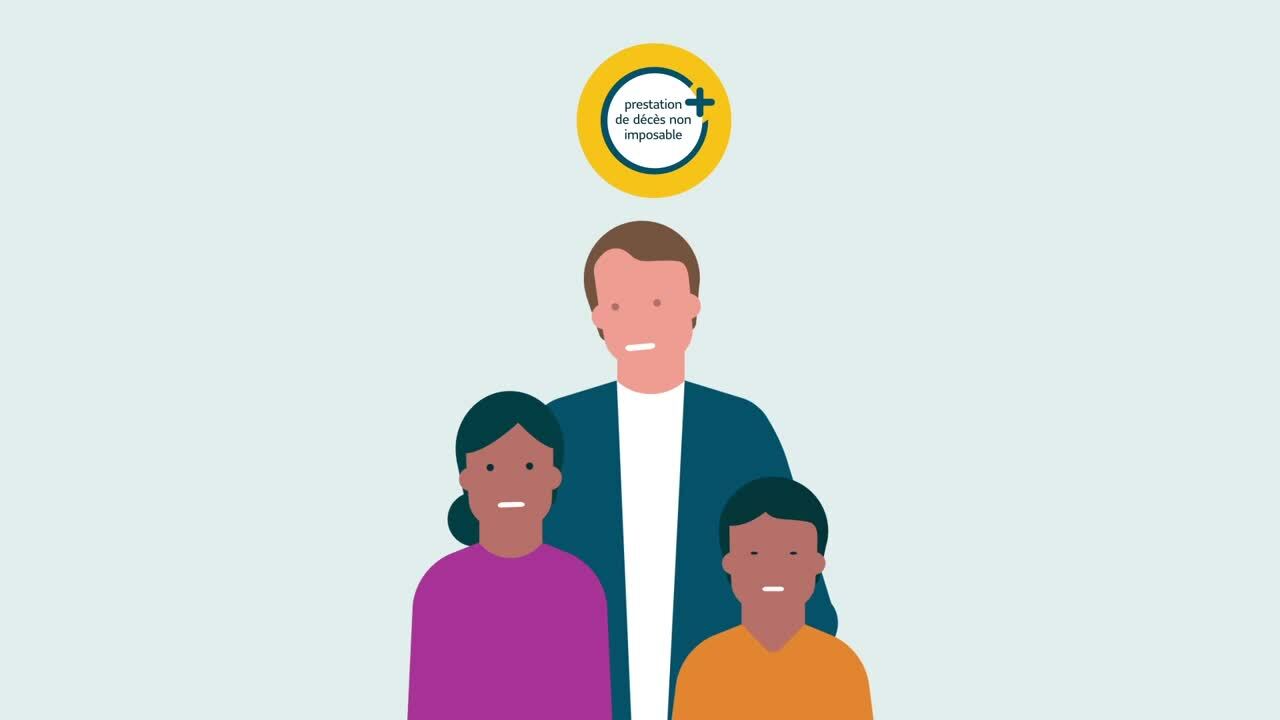

Que se passe-t-il si vous décédez durant cette période? Vos bénéficiaires – c’est-à-dire la ou les personnes à qui vous souhaitez laisser de l’argent – recevront une prestation de décès non imposable.

La prestation de décès, c’est l’argent versé à vos bénéficiaires à votre décès. Le montant dépend de la couverture que vous achetez.

Vos bénéficiaires peuvent utiliser cet argent comme bon leur semble. Par exemple, pour payer :

- des dettes

- un prêt hypothécaire ou le loyer

- les frais de garde

- les frais de scolarité

- les frais funéraires

- les dépenses courantes

- et plus encore

Pourquoi choisir l’assurance-vie temporaire?

Parce qu’elle est souple et abordable. L’assurance-vie temporaire est une bonne façon de gérer les risques et de protéger les finances des personnes à votre charge.

Mais sa véritable valeur pour vous, c’est la certitude de savoir que vos proches seront soutenus financièrement au moment où ils en auront le plus besoin.

Pour plus de conseils et d’outils, visitez sunlife.ca.